Byggande- och bostadsbloggen

Äldre inlägg:

Möte med ledningen för Hyresgästföreningen i Västsverige

2017-11-24

I dag har jag träffat regionchef Maria Hjelm och regionordförande Lennart Derehag för Hyresgästföreningen i Västsverige för att diskutera bostadspolitik och Hyresgästföreningens verksamhet. Jag tyckte de skulle passa på att få se lite av den positiva utvecklingen i Sätila när det gäller nya bostäder med olika upplåtelseformer, så det blev möte och lunch på restaurang Lygnern. I dag har jag träffat regionchef Maria Hjelm och regionordförande Lennart Derehag för Hyresgästföreningen i Västsverige för att diskutera bostadspolitik och Hyresgästföreningens verksamhet. Jag tyckte de skulle passa på att få se lite av den positiva utvecklingen i Sätila när det gäller nya bostäder med olika upplåtelseformer, så det blev möte och lunch på restaurang Lygnern.

Jag tror vi har en ganska stor samsyn när det gäller problemen, att det finns stora obalanser på bostadsmarknaden, att det byggs för lite hyresrätter och för mycket dyra bostadsrätter, och att tillgången på enklare och billigare lägenheter är alldeles för liten. Samtidigt är det väldigt olika förutsättningar i Sätila, Kinna och Bollebygd jämfört med centrala Stockholm eller Göteborg.

Vi diskuterade även hyressättning, bostadsstandard, byggkostnader och en massa annat.

Jag berättade lite kort om vad moderaterna vill göra. (Återkommer till det i nästa blogginlägg). Det enda vi väl var helt oeniga om var synen på regeringens byggsubventioner som vi från moderat sida tycker är helt felsatsade pengar. Vi såg såklart även lite olika på hur fri hyressättningen ska vara och hur det kan öka tillgången på bostäder, men man samtidigt vara ärlig och säga att vi redan idag har en betydligt mer flexibel hyressättning än vi haft tidigare, inte minst när det gäller nyproduktion. I övrigt upplever jag mer att det fanns nyansskillnader, men att vi som sagt har en stor samsyn i många frågor.

Ett riktigt bra möte om en av våra viktigaste samhällsfrågor. Vi har alla tre varit med länge och sett bostadskonjunkturer gå upp och ned. Det viktiga är långsiktighet i politiken och tänkandet när det gäller bostäder.

Farligt med "politiska krafttag" när bopriserna redan verkar vika

2017-11-10

Media uppmärksammar att det finns politisk oenighet om det kloka i att införa stärkta amorteringskrav för bolån. Oppositionen i riksdagen är skeptiska till ett skärpt amorteringskrav. För egen del står jag helt och fullt bakom den linje som vår moderate ekonomiskpolitiske talesperson Elisabeth Svantesson uttalade i Dagens Industri häromdagen. En sund amorteringskultur är viktig, men att skärpa amorteringskraven just nu, när marknaden redan verkar kylas av, kan i sig orsaka stora fall i bopriserna.

Skärpta amorteringskrav skulle, tillsammans med det införda bolånetaket, dessutom göra det närmast omöjligt för unga människor att köpa en bostad. Risken finns också att utsatta låntagare drivs att ta blancokrediter mot hög ränta för att finansiera amortering på sina bolån.

Jag har tidigare även kritiserat bolånetaket, och varnat för exakt det som nu händer. Nämligen att bankerna nekar bolån över en viss nivå, men där låntagaren samtidigt på olika sätt ordnar blancolån för betydligt högre ränta för mellanskillnaden. Man lånar alltså lika mycket pengar, men till en högre månadskostnad. Jag kan inte se hur detta dämpar kreditgivningen och motverkar skenande bopriser. Det orsakar bara sämre totalekonomi för låntagaren.

Som tidigare jurist och kredithandläggare på bank ser jag bara en rimlig väg. Nämligen att bankerna gör individuell bedömning av varje kund. Det är banken som ska pröva kreditvärdigheten och fastställa de rimliga villkoren efter kundens sammantagna ekonomi. Med den insyn jag har i bankvärlden är min bild att detta idag fungerar ganska bra. Inte minst tar bankerna sedan många år höjd för betydligt högre räntor än idag när de beräknar låneutrymmet. Politiker och myndigheter bör inte vara alltför klåfingriga och detaljreglera exakt hur mycket man får låna eller exakt hur mycket man ska amortera. Det är helt enkelt inte en politisk fråga. Politiken och ansvariga myndigheter bör ta övergripande beslut, medan detaljerna lämnas till kreditgivarna att tillämpa.

En annan fråga är diskussionerna om minskade ränteavdrag, höjda fastighetsskatter och annat som föreslås för att "kyla av" bostadsmarknaden. Att ta sådana dramatiska beslut just nu, när marknaden verkar kylas av alldeles av sig själv, är ännu farligare. Det kan leda till dramatiska prisfall som leder till både bostadskrasch och problem för bankerna.

Ska man långsiktigt förändra beskattningen på bostadsområdet behövs en bred samlad översyn, där sedan eventuella förändringar sjösätts stegvis på ett sätt som gör att människor vet de långsiktiga förutsättningarna.

Den dolda "fastighetsskatten" som ingen talar om

2017-07-16

Det pågår en debatt bland fastighetsekonomer och nationalekonomer om att det var fel att sänka fastighetsskatten och göra den kommunal. Jag tycker tvärtom att det var ett mycket bra reform av Alliansen. Som jurist och rådgivare på bank har jag sett baksidan av den gamla fastighetsskatten och dit ska vi inte tillbaka igen. Fastighetsskatten var omoralisk, saknade legitimitet bland svenska folket och drev i vissa fall människor från sina hem. Att betala en allt högre skatt för att få bo i sitt eget hus uppfattades helt enkelt som stötande.

Nationalekonomernas envisa försök att motivera en fastighetsskatt med att den skulle utgöra något slags "skatt på alternativ avkastning" i form av möjligheten att utnyttja sin fastighet är så krystad att troligen endast nationalekonomer tycker det låter rimligt. Att bo i sin fastighet kostar pengar, det är inte en avkastning. Avkastningen får man om man vid en försäljning gör en vinst, och då beskattas man för den vinsten. Eller om man säljer produkter från sin fastighet och gör en vinst, då beskattas även detta. Ingen skulle föreslå en beskattning av "avkastningen" att kunna sitta i sin dyra skinnsoffa, lyssna på sin dyra ljudanläggning eller bada i sitt dyra spa-bad? Men med samma resonemang skulle man rimligen även förespråka en löpande soffskatt, ljud-skatt eller spa-skatt. Givetvis helt horribelt.

Trots att boende alltså är en kostnad så betalar varje småhusägare idag en kommunal fastighetsskatt (fastighetsavgift) på runt 7.700 kronor per år, en skatt som årligen ökar i takt med inflationen. Det är trots allt en ansenlig summa. Denna skatt motiveras med att kommunen har kostnader kopplade till fastighetsbeståndet. Egentligen är det ett tveksamt resonemang eftersom fastighetsägarna redan med råge betalar för alla dessa kostnader - V/A-taxor, sophämtning, bygglov, gatukostnader och givetvis den vanliga kommunalskatten. Egentligen är fastighetsskatten helt enkelt en godtyckligt uttagen skatt för att stärka statens finanser (att den går till kommunerna räknas av från kommunernas statsbidrag). Men den nya kommunala fastighetsavgiften som Alliansen införde när den statliga fastighetsskatten avskaffades är i vart fall mer rimlig än sin föregångare.

Det finns också dolda "fastighetsskatter" som det talas väldigt lite om. En av dem är den höga bygglovskostnad som de flesta kommuner tar ut, en kostnad som ligger väldigt långt över ett rimligt timpris för utfört arbete. Det är helt enkelt en dold extra fastighetsskatt för nya hus som finansierar andra delar av den kommunala verksamheten. Statens lantmäterikostnader vid avstyckning av mark är en annan dold fastighetsskatt som genererar stora vinster för staten.

Men den allra värsta dolda fastighetsskatten är stämpelskatten vid köp av fastighet och kostnaden för uttag av pantbrev vid belåning. Jag tror få som inte just köpt hus vet hur enorma dessa kostnader faktiskt är.

Låt mig ta ett exempel. Vi utgår från ett köp av en fastighet för 5 miljoner, inte alls en orimlig summa i dag i våra storstadsområden. Stämpelskatten är 1,5% på denna summa för att få lagfart, vilket blir 75.000 kronor. Om man sedan lånar 4 miljoner och behöver nya pantbrev i fastigheten som säkerhet tillkommer 2% i pantbrevskostnad, dvs 80.000 kronor till. Staten får alltså vid denna affär in 155.000 kronor i stämpelskatter, rakt in i statskassan. Kostnaderna för ansvarig myndighet lär vara minimala med dagens elektroniska hantering, även om man räknar in manuella granskningar av handlingar, hantering av eventuella fel mm. Det allra mesta av stämpelskatterna går rakt in i statskassan helt utan motprestation.

För juridiska personer är lagfartskostnaden än mer horribel, hela 4,25%. Det gör att staten på en fastighetsaffär på 25 miljoner (inget orimligt pris för exempelvis en hyresfastighet) tar in över en miljon kronor (!) i lagfartsavgift! På ett enda köp! Vi talar här om en verkligt straffskatt på fastighetsöverlåtelser.

Stämpelskatterna är den stora dolda fastighetsskatten som ofta glöms bort i samhällsdebatten, och utgör i praktiken en ren konfiskation av egendom. Den som förespråkar en höjd fastighetsskatt borde i så fall samtidigt förespråka en rejäl sänkning av stämpelskatterna som idag är fullständigt oskäliga. Skatter som helt saknar koppling till vare sig inkomst eller bärkraft har mycket svag moralisk legitimitet. Själv har jag flera gånger genom åren lyft frågan i riksdagsmotioner, den senaste var denna. Kunskapen om de dolda fastighetsskatterna måste öka, både bland politiker och allmänhet.

Skenande byggpriser eldas under av byggsubventioner

2017-07-16

Nyligen kom uppgifter från SCB om att byggkostnaderna på årsbasis ökat med 2,7%, alltså långt mer än inflationen. Den senaste uppmätta månaden var ökningen ännu större, hela 0,5% mellan april och maj. Stigande byggkostnader bidrar till att driva upp priserna på hela fastighetsbeståndet.

Det byggs idag mer än på väldigt många år. Många av dessa byggen började planeras redan under Alliansens sista år, ofta är planeringstiden för stora byggprojekt 4-5 år, och nu byggs det i en rasande fart. De mycket låga räntorna är en viktig orsak, den växande bostadsbristen i många områden en annan.

Det omfattande byggandet framhålls oftast som något enbart positivt, men det är också förenat med risker och problem. För det första blir de hus som byggs mycket dyra att bo i eftersom både markkostnader och byggkostnader ökar så snabbt. Det finns också risk att det i en sådan här byggboom byggs med sämre kvalitet och att det byggs bostäder som inte stämmer med vad som efterfrågas. Det byggs exempelvis alltför lite billiga och enkla bostäder som passar dem med lägre inkomster. Risken är att bostadsbristen kvarstår för studenter och ungdomar som inte har råd att bo i de nya husen, och att efterfrågan bland kapitalstarka grupper inte är tillräckligt stor för att alla dyra bostäder ska gå att sälja.

Faktum är att till och med Aftonbladets ledare oroar sig för att det som byggs inte matchar efterfrågan.

Påståendet att ökat byggande skapar nya jobb stämmer i dagsläget inte heller särskilt bra, inte så som det gjorde för 4-5 år sedan. De byggföretag som bygger idag använder i allt större utsträckning utländsk arbetskraft och underleverantörer. Det gör att antalet nyskapade svenska jobb inte blir så stort längre, eftersom det helt enkelt saknas byggnadsarbetare. Dessutom blir det billigare att anlita utländska företag.

Att byggkostnaderna ökar så snabbt som de gör just nu eldas dessutom under av regeringens byggsubventioner, som handlar om uppemot 6 miljarder per år. Att subventionera bostadsbyggande samtidigt som det råder byggboom är knappast särskilt särskilt genomtänkt.

Om regeringen upplever problem med att vi från Alliansens sida nu vill stoppa en del av regeringens skattehöjningar kan man finansiera bortfallet genom att snarast slopa byggsubventionerna. Summorna är helt jämförbara i storlek, ca 6 miljarder. Det vore bra även för att motverka en ohållbar byggboom.

Vi har sett från flera andra länder att en okontrollerad byggboom så småningom kan leda fram till samhällsekonomiska obalanser. Detta har hänt i såväl Irland som Grekland, Spanien och Portugal i nutid, men det var också något som drabbade Sverige på 1990-talet. Då byggdes det en massa - och sedan rasade fastighetsmarknaden samman. Det finns all anledning att se riskerna, inte minst i dagens extrema lågränteläge, även om man i grunden gläds åt ett ökat byggande. Att omedelbart slopa byggsubventionerna vore en bra början för att motverka överhettning.

En översyn av hela skattesystemet är sannolikt också behövligt, men kanske en mer långsiktig fråga. Att i dagens läge ensidigt slopa eller drastiskt trappa ned ränteavdraget eller höja fastighetsskatterna kan lika gärna utlösa en fastighetskris som förebygga den. Det tycker jag man ska tänka på när vissa debattörer högljutt förespråkar detta. Viktigast idag är att bankerna tar sitt ansvar och ser till att låntagarna har god marginal för stigande räntor i framtiden.

Varför inte samma flexibilitet för alla stora tillfälliga bostadsbehov?

2017-06-07

Häromdagen presenterade regeringen proposition 2016/17:195 med förslag till förenkligar i plan- och bygglagen för att vid behov snabbare kunna få fram boenden till asylsökande. Det huvudsakliga innehållet är enligt sammanfattningen följande:

"I propositionen föreslås att det i plan- och bygglagen förs in ett normgivningsbemyndigande för regeringen att meddela föreskrifter om undantag från vissa bestämmelser i lagen. Sådana föreskrifter ska få meddelas för att boenden för asylsökande snabbt ska kunna anordnas. En förutsättning för att regeringen ska få utnyttja bemyndigandet är att tillströmningen av asylsökande har varit eller kan väntas bli särskilt omfattande. Föreskrifterna ska bl.a. få avse undantag från plan- och bygglagens bestämmelser om bygglov, rivningslov och marklov m.m. och om genomförandet av bygg-, rivnings- och markåtgärder. Föreskrifterna om undantag ska endast få avse åtgärder för ändring av byggnadsverk eller nybyggnad av enkla byggnadsverk och avse åtgärder som pågår under högst tre år."

Jag har verkligen inget emot att man förenklar regelverk kring byggande. Tvärtom. Men jag vänder mig starkt mot att det bara är när antalet asylsökande blir omfattande som förenklingarna ska tillämpas för att kunna få fram boenden. Jag tycker exempelvis det är precis lika viktigt att förenkla regler för att få fram ungdomsboenden och studentboenden. Men där föreslås inga förenklingar. Jag tycker det är djupt orättvist, och är övertygad om att väldigt många kommer att tycka som jag.

För övrigt anser jag inte att vi under överskådlig framtid kan driva en migrationspolitik som gör att "tillströmningen av asylsökande kan väntas bli särskilt omfattande". Den tiden är rimligen förbi för lång tid framåt.

Alliansen lämnar meningslösa bostadssamtal med regeringen

2016-06-21

Under våren har Alliansen deltagit i blocköverskridande samtal om bostadspolitiken tillsammans med regeringen och Vänsterpartiet. Vi tror att det är bra med breda uppgörelser på områden som kräver långsiktighet.

Alliansen har prioriterat bostadssamtalen av uppenbara skäl. Under de senaste åren har en långvarig bostadsbrist utvecklats till en akut bostadskris. Bostadsbristen är allvarlig eftersom den begränsar människors frihet och möjligheter att flytta till jobb och utbildning. Dessutom begränsas företagens möjligheter att växa och konkurrera. En god tillgång på bostäder med olika upplåtelseformer är en förutsättning för integration, entreprenörskap och ekonomisk tillväxt.

Sedan regeringen tillträdde har reformarbetet inom bostadspolitiken avstannat. Fokus har flyttat från reformer som främjar byggande och rörlighet, till omfattande byggsubventioner som döms ut av både forskare och byggbranschen. Riksdagen har därför reagerat och fattat nio olika riksdagsbeslut för att uppmana regeringen att påskynda reformer. Därför välkomnade också Alliansen i januari regeringens inbjudan till samtal med målsättningen att snabbt uppnå resultat.

Inom ramen för bostadssamtalen har allianspartierna framfört fler än 30 förslag för att förenkla och snabba på byggandet, öka tillgången till byggklar mark och öka rörligheten i och utnyttjandet av det befintliga bostadsbeståndet, till exempel genom förändrade flyttskatter. Vi anser också att regeringens byggsubventioner bör avskaffas, eftersom de är ineffektiva och snedvrider marknaden. Tyvärr har regeringens egna förslag varit mycket begränsade, oftast enbart i form av mindre kraftfulla varianter av redan kända förslag från Alliansen – i andra fall i rakt motsatt riktning. Regeringen vill dessutom finansiera med höjd fastighetsavgift, trots att det av regeringen själv beskrivits som en förutsättning för samtalen att allt ligger på bordet, utom just fastighetsskatten.

En blocköverskridande överenskommelse måste enligt vår mening vara både bred och djup och ge ett trovärdigt samlat svar på hur vi kan lösa bostadskrisen i Sverige. Efter fyra månaders samtal är tyvärr vår slutsats att regeringens förslag är alldeles för försiktiga för att lägga grunden till en stor bostadspolitisk överenskommelse. Det är också beklagligt att regeringen på flera områden valt att luta sig mot vänsterpartiet och på så sätt försvårat en uppgörelse.

På följande sju områden har regeringen inte varit beredd att genomföra de reformer som krävs:

1. Respektera riksdagens beslut. En grundläggande förutsättning för en överenskommelse är att regeringen respekterar och genomför de beslut som fattats av riksdagen. Trots riksdagsbeslut är regeringen inte beredd att tillgodose vare sig tillkännagivandet om byggvänliga gränsvärden för buller eller främjande av modeller för hyrköp och ägarlägenheter.

2. Korta överklagandeprocessen. Att systematiskt överklaga kommunala beslut enligt plan- och bygglagen är i dag mer regel än undantag och resulterar ofta i stora förseningar. Alliansen anser dels att Länsstyrelsen ska tas bort som första instans för överklaganden, dels att sakägarkretsen – vilka som över huvud taget har rätt att överklaga - måste begränsas till dem som verkligen berörs av ett beslut.

3. Reformera systemet med riksintressen. Under de senaste decennierna har antalet områden som markerats som riksintresse ökat kraftigt. Sveriges Kommuner och Landsting skrev redan 2012 att ”om inte problemen åtgärdas anser SKL att systemet […] bör läggas ner”. Alliansen anser att regeringen eller en expertgrupp samlat ska utpeka riksintressen, inte som nu 12 självständiga myndigheter. Antalet riksintressen som begränsar nybyggnation bör minska, medan bostadsbyggande i sig bör klassas som ett eget riksintresse.

4. Reformera systemet för kommunala naturreservat. Tillväxten av nya kommunala naturreservat har varit i genomsnitt drygt tio per år sedan slutet av 1970-talet. De kommunalt beslutade naturreservaten är i mycket stor utsträckning tätortsnära. Alliansen anser att kommunala naturreservat endast ska inrättas efter ansökan hos regeringen.

5. Reformera strandskyddet i grunden. Strandskyddet bör decentraliseras för att frigöra mer mark till attraktiva boendemiljöer. Kommuner ska kunna ansöka om att upphäva strandskyddet, eller genom omvänt strandskydd aktivt ansöka om strandskydd för skyddsvärda lägen. Sedan 2009 gäller ett differentierat strandskydd som kan utvidgas upp till 300 meter. Alliansen anser att regelverket snarast bör återgå till den maxgräns på 100 meter som gällt fram till 2009.

6. Förenkla för privatbostadsuthyrning. Privatpersoners upplåtelse av den egna bostaden är en viktig möjlighet att få ett mer effektivt utnyttjande av befintligt bestånd. Bostadsrättsinnehavarens ställning måste stärkas så att fler får tillåtelse att hyra ut sin bostad i andra hand.

7. Bättre utformning av flyttskatten. Situationen på bostadsmarknaden kräver också ökad rörlighet och bättre fungerande flyttkedjor. Alliansen anser att taket för uppskov av reavinstskatt bör tas bort och att det behövs en översyn av ränteuttag på uppskov.

Mot denna bakgrund är vi därför tvingade att tacka nej till fortsatta samtal med regeringen om bostadspolitiken. Det finns enskilda förslag från regeringen som är intressanta och som vi bedömer att vi kommer stödja i riksdagen men Alliansen har varit tydlig med att vi bara ingår i en överenskommelse om det är troligt att den kan utgöra ett samlat svar på hur Sveriges bostadskris ska lösas. Det finns inga tecken på att bostadssamtalen kommer nå sådana resultat och därmed är dessa samtal inte längre meningsfulla. Därför avser vi att under hösten lägga fram en rad alliansgemensamma förslag för behandling i riksdagen. På så sätt tar vi vårt ansvar för en bättre svensk bostadspolitik.

Så vill moderaterna få fram 20.000 nya studentlägenheter

2016-05-14

En majoritet av landets högskolekommuner uppger nu att det finns ett underskott på studentbostäder, enligt Boverket. Unga som får säga nej till en efterlängtad utbildning på universitetet i en ny stad, långa köer, trångboddhet, att tvingas bo kvar hos föräldrarna, ockerhyror och långpendling följer i studentbostadsbristens spår. Sverige ska fungera. Det innebär att studenter enkelt ska kunna få tag i en bostad.

Regeringen saknar handlingskraft för att ta tag i bostadsbristen på riktigt. Moderaterna har drivit regeringen framför sig på en rad områden. Nu behövs höjda ambitioner i bostadspolitiken. Därför riktar vi ett tydligt krav på nästa bostadsminister om att genomföra de reformer som krävs för 20 000 nya studentbostäder i Sverige till 2020.

Förslag för fler studentbostäder:

• Inför ett särskilt förkortat förfarande för plan- och bygglovsprocesserna med tidsgränser, där dessa processer hos kommunen får ta max nio månader, kopplade till ekonomiska sanktioner.

• Lätta ytterligare på reglerna för tekniska egenskapskrav och utformningsregler. Det bör exempelvis gå att bygga mindre lägenheter än i dag och det bör gå att lätta på till exempel krav kring buller för studentbostäder.

• Gör en översyn av marktillgången nära universitet och högskolor i syfte att frigöra mark för byggande.

• Ge tydliga uppdrag till Akademiska Hus i form av volymmål i bostadsbyggandet för att öka deras byggande och ägande av studentbostäder samt öka antalet bostäder som byggs på mark som ägs av Akademiska Hus. Målen ska utgå från att studentbostadsmarknaden ska vara i balans till år 2020.

• Förbättra möjligheten för universiteten att bygga och förvalta studentbostäder i syfte att främja campus med studentbostäder i anslutning till fler lärosäten.

Paneldebatt hos Sweco i Göteborg

2016-03-11

I morse deltog jag i en paneldebatt på konsultföretaget Swecos nybyggda huvudkontor i Göteborg. Före paneldebatten lyssnade vi (bilden nedan) på en intressant föredragning om utvecklingstendenserna i de svenska kommunerna, en fråga som engagerar mig mycket, särskilt nu när jag ansvarar för de kommunekonomiska frågorna i finansutskottet för moderaternas räkning. I paneldiskussionerna deltog, förutom jag själv, Johan Nyhus (S), kommunalråd i Göteborg, och Peder Wahlgren från fastighetsbolaget Wallenstam. Diskussionerna handlade mycket om skillnaderna mellan de svenska kommunerna, hur vi ska hantera migrationsutmaningarna, hur vi får ännu mera fart på byggandet och så blev det förståss en del kring infrastruktur också. Arrangemanget var ett samarbete mellan Arena för Tillväxt och Sweco.

Inte enkelt att utforma bra heltäckande regler om amorteringskrav

2016-03-10

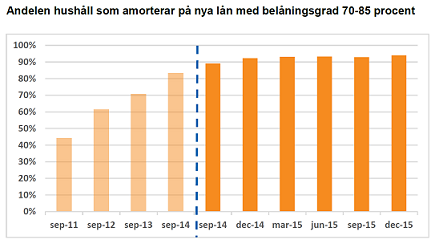

Just nu arbetar finansutskottet med frågan om hur en lag om amorteringskrav för bolån ska se ut. Samtidigt kommer siffror från Bankföreningen och Finansinspektionen att andelen högbelånade hushåll som amorterar har ökat kraftigt från 2011 och framåt. I dag är det 94% av dessa hushåll som amorterar, och amorteringstakten är hyfsad, i genomsnitt 1,4% av skulden per år:

När jag arbetade med krediter på bank på 1980-talet och början av 1990-talet var det en självklarhet att man amorterade, även om man kunde få fem år amorteringsfritt i början. Men efterhand upphörde detta sunda synsätt, och amorteringsfria lån blev närmast standard. Nu verkar amorteringskulturen ha återkommit, kanske är det hotet om lagstiftning som skapat en självsanering?

I grunden är jag mycket tveksam till att detaljreglera amorteringskrav i lag. Jag tycker det är varje kreditgivares ansvar att göra individuella bedömningar av varje låntagares amorteringsbehov. Det enda skälet för en lagstiftning är den normbildande effekten och möjligen att det skapar konkurrensneutralitet mellan kreditgivarna. Därför kommer moderaterna att stödja en lag om amorteringskrav. Samtidigt är det inte svårt att se problem med en generell tvingande lagstiftning och jag tror det blir väldigt svårt att utforma ett bra heltäckande regelverk som beaktar alla tänkbara kreditsituationer. Finansutskottets uppgift nu är att försöka förutse i vart fall de viktigare problemen som kan uppstå och försöka utforma lagstiftningen efter det.

Det går tydligen att ändra krångliga byggkrav om bara viljan finns

2016-03-10

För ett par veckor sedan kom denna nyhet, här kort och tydligt beskriven av Ekot.

Det är en nyhet som väcker frågor.

Boverket släpper alltså på ett antal krav som ska underlätta snabbt byggande av nya asylboenden. Samtidigt säger man tydligt att säkerheten för de boende inte påverkas. Man kan ju då fundera över varför kraven överhuvudtaget finns? Och varför ska kraven börja gälla igen om någon annan än asylsökande ska bo i bostäderna? Det är ytterst ologiskt.

Man kan också fundera över varför just en akut brist på asylboenden gör att regeringen snabbt ger Boverket i uppdrag att förenkla kraven, samtidigt som man inte agerat alls för att förenkla byggandet av bostäder för studenter eller ungdomar - ett område där det också råder stor brist på många håll i landet?

Man kan också fråga sig varför överdrivna energi- och miljökrav, samt krav på hissar inte anses behövas för asylboenden, men däremot för alla andra typer av boenden? Varför ska exempelvis en privat hyresvärd som erbjuder studentbostäder för ungdomar under 2-3 år missgynnas jämfört med den som erbjuder anläggningsboenden för asylsökande under motsvarande tidsperiod? Och varför ska studenter och ungdomar som efterfrågan en enkel billig bostad tvingas betala för en massa överdrivna krav som gör bostaden dyrare?

Det finns mycket som väcker frågor. Särbehandling av vissa grupper är i grunden naturligtvis stötande. Men jag väljer ändå att se det positiva. Det bevisar ju nämligen att det faktiskt går att sänka byggkraven för att snabba på byggnationen och göra bostäderna billigare. Och tydligen utan att försämra säkerheten i bostäderna. Jag utgår från att detta uppmärksammas i de pågående bostadssamtalen. Det är dags att skrota överdrivna byggregler för alla typer av bostäder. Då kommer det naturligtvis också att byggas mer.

Klarar vi att lösa bostadsbristen?

2016-02-23

Det är ingen tvekan om att det är akut brist på bostäder, inte minst för dem som inte har resurser att köpa en bostad utan bara vill hyra. Boverket säger idag att man inte kan bygga ifatt bostadsbristen. Och så är det givetvis, i vart fall på kort sikt. Redan i närtid behöver hundratusentals nyanlända bostad för att kunna lämna sina platser på asylboenden, och utöver detta behöver massor av ungdomar få sin första bostad. Bostadskrisen har blivit extremt akut.

Boverket anser att det behövs 700.000 nya bostäder ("lägenheter") de närmaste tio åren. Frågan är om det är realistiskt? För att nå dit vill man bland annat införa marknadshyror och slopa reavinstskatten. Kanske inte helt politiskt realistiskt.

Men det byggs faktiskt ganska mycket. Under åren 1995-2001 byggdes bara ca 10-15.000 bostäder per år. Därefter har antalet sakta ökat. Och under Alliansens första regeringsår byggdes 32.000-33.000 bostäder per år. Efter finanskrisen mattades byggandet av till ca 20.000 per år 2010-2011, för att sedan öka igen. 2014 byggdes 36.100 och förra året 45.250 "lägenheter" (inklusive småhus), den högsta siffran sedan 1992. Med rätt politik borde det gå att komma upp till 70.000 per år. Frågan är bara om det kommer att räcka?

Den andra frågan är vad vi gör åt den akuta krisen? Kortsiktigt menar moderaterna bland annat att man bör slopa kravet på detaljplaner, att man måste underlätta för andrahandsuthyrning och att det ska bli lättare att omvandla "temporära" bostadskvarter till permanenta. Vi vill också bland annat luckra upp strandskyddet på landsbygden och lätta på bullerreglerna, och göra en del andra förenklingar som gör det lättare och billigare att bygga. Om detta räcker är svårt att säga.

Bostadspriser och hushållens skuldsättning

2016-02-23

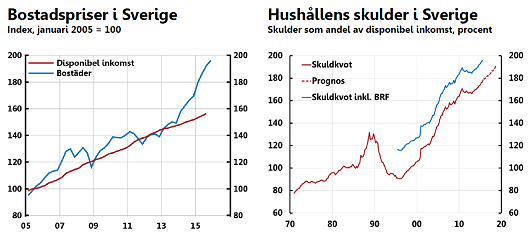

En annan viktig fråga vid Finansutskottets utfrågning av Riksbanken idag var de stigande bostadspriserna och utvecklingen av hushållens skulder. I denna fråga är Riksbanken mycket bekymrad (trots att de själva i hög grad är medskyldiga eftersom de sänkt räntorna så kraftigt vilket gjort det billigare att låna). Andra bedömare är mer balanserade i sina analyser, och jag lutar nog personligen mer åt den linjen.

Vist har bostadspriserna stuckit iväg det senaste året efter att tidigare ganska väl ha följt utvecklingen av hushållens disponibla inkomst. Och visst har skuldökningen tagit fart igen efter att ha lugnat ned sig de senaste två-tre åren. Men som jag tidigare nämnt finns det flera förklaringar till detta som sammantaget kanske gör utvecklingen något mindre oroande.

För det första beror mycket på att fler hushåll idag äger sina bostäder i stället för att hyra. Det betyder att såväl ägandet som skulderna flyttats över från fastighetsbolag till enskilda hushåll. Totalt har inte skuldökningen kopplat till bostadssektorn ökat lika dramatiskt som om man bara ser på hushållens andel av skulderna.

För det andra sker en stor demografisk förändring. Pensionärer säljer sina lågbelånade fastigheter och flyttar till mindre bostäder, och fastigheterna köps av unga familjer som tar stora lån samtidigt som säljarna får stora likvida tillgångar. Med andra ord en förmögenhetsöverföring mellan generationer.

För det tredje tillämpar bankerna idag regelmässigt amortering på bostadskrediter och man tar också höjd för att ränteläget kan bli betydligt högre. Bankernas utlåningskultur har helt klart stramats upp.

Politiskt är vissa åtgärder på väg, exempelvis skärpta amorteringskrav (även om bankerna redan kräver amortering i allt större utsträckning). Tidigare har ett bolånetak införts. Det finns också andra förslag bland ekonomer och politiker såsom nedtrappning eller avskaffande av av ränteavdragen, höjd fastighetsskatt, sänkt reavinstbeskattning, skuldkvotstak med mera. Gemensamt för alla dessa förslag är att man måste tänka efter noga vad man gör. Hushållen har baserat sin situation på dagens regler och om man gör alltför dramatiska förändringar kan det snarare skapa problem i stället för att lösa dem. Dessutom varierar utvecklingen stort över landet. Det är långtifrån överallt som vi ser skenande bostadspriser. Åtgärder och lagstiftning kan inte bara ha Storstockholm som utgångspunkt.

Den enda lösningen på sikt är att det byggs mer. Så länge efterfrågan på bostäder är större än tillgången lär priserna fortsätta att öka, alldeles oavsett politiska åtgärder.

Djup spricka mellan S och MP om ränteavdrag och reavinstskatt

2016-02-15

Vem företräder regeringen linje när det gäller reavinstskatter och ränteavdrag? Är det bostadsminister Mehmet Kaplan (MP) eller finansminister Magdalena Andersson (S)? Frågan blev högaktuell idag när finansminister tog bostadsministern i örat offentligt. Bakgrunden är att i lördags gästade bostadsminister Mehmet Kaplan (MP) Ekots lördagsintervju. Där berättade han att han vill fasa ut ränteavdragen. Som kompensation vill han se att reavinstskatten sänks. Han påstod också att Finansdepartementet arbetar med att ta fram ett förslag. Men idag slår finansministern tillbaka. Magdalena Andersson (S) hävdar att det rör sig om Kaplans "personliga åsikter". Regeringen har inte lagt fram några förslag om att ändra ränteavdragen, enligt henne.

Regeringen fattar alla beslut kollektivt. Det väcker den intressanta frågan om en ansvarig minister verkligen kan torgföra "personliga åsikter" offentligt i en rykande aktuell politisk fråga, stick i stäv med regeringens officiella hållning? Och dessutom uppenbart göra detta utan att ens samråda med formellt ansvarig minister? Om Kaplan dessutom talade osanning om vad finansdepartementet räknar på och inte är det förståss ännu värre.

Och själva sakfrågan då? Jag står fast vid att ett avskaffat ränteavdrag skulle riskera att utlösa en fastighetskris, särskilt om det skulle sammanfalla med att räntorna vänder uppåt från dagens extremt låga nivåer. Om det dessutom kombineras med sänkt eller slopad reavinstbeskattning vore det extremt orättvist. Det skulle nämligen slå hårt mot alla dem som nyligen köpt bostad och beräknat sitt eget maximala låneutrymme efter dagens regler för ränteavdrag. Ofta talar vi om unga familjer som köpt hus eller bostadsrätt i storstadsområdena. Beskedet att eventuell reavinst i framtiden skulle beskattas lindrigare är nog en klen tröst för dem. De stora vinnarna skulle bli dagens nyblivna pensionärer som tack vare hög inflation och extremt fördelaktiga ränteavdrag på 1970-80-talet sett sina bostadsvärden rusa i höjden. Förutom att de alltså varit de stora vinnarna på tidigare skatteregler skulle de nu alltså också slippa reavinstskatten när de säljer sin bostad. Mehmet Kaplans förslag skulle medföra en gigantisk förmögenhetsöverföring från dagens unga familjer till dagens allra mest välbeställda och förmögna pensionärer i högt värderade, ofta lågt belånade, bostäder. Jag tvivlar på att det skulle vara politiskt möjligt.

För egen del upprepar jag mitt eget förslag om en årlig omräkning av taket för maximalt ränteavdrag, efter statslåneräntan varje år. Dessutom vill jag överväga fler steg i avdragstrappan. Mitt förslag skulle motverka alltför extrem belåning och uppdrivna fastighetsvärden, men inte påverka låntagare med mer normala bolån. Jag berättade utförligt om mitt förslag senast den 28 augusti förra året.

Moderaternas krav inför bostadssamtalen med regeringen

2016-01-31

Trots att byggandet ökat ordentligt de senaste 2-3 åren räcker inte produktionen av bostäder för att täcka behoven. En långvarig bostadsbrist har utvecklats till en akut bostadskris. Sverige behöver en effektiv reformagenda för fler bostäder och bostadspolitiken måste på två viktiga punkter läggas om. Det krävs reformer som förenklar de regler som förhindrar att det byggs nytt och det behövs åtgärder som leder till bättre användning av det nuvarande bostadsbeståndet. Moderaterna är därför - tillsammans med de andra partierna från Alliansen – beredda att diskutera bostadsfrågorna med regeringen i de bostadssamtal som börjar i morgon, måndag. Tre frågor är dock avgörande för att sådana samtal ska kunna ge resultat:

1. Välskötta offentliga finanser är helt centralt - skrota bostadssubventionerna!

Vi ser nu hur budgetunderskotten ökar snabbt. De förväntade underskotten mellan 2015 och 2018 har ökat med 93 miljarder kronor sedan regeringen tillträdde, enligt Riksdagens utredningstjänst. Det är en ökning med 245 procent. Det finns därför mycket litet utrymme för ineffektiva satsningar som ökar de offentliga utgifterna. Regeringens bostadssubventioner försämrar de offentliga finanserna och döms ut av såväl experter som byggföretag. Effekten på antalet nya bostäder kommer – i bästa fall – att vara begränsad. Regeringen bör därför avveckla dessa subventioner till förmån för reformer som kan göra verklig skillnad.

2. Enklare byggregler och ökad rörlighet

Alltför många och för betungande byggregler är en viktig orsak till att det byggs för lite i Sverige. Det handlar om exakt hur bostäder ska vara utformade och vilka tekniska krav de ska uppfylla. Dessa regler måste nu förenklas för att bostadsbyggandet ska kunna öka. Regelförenklingar bör bland annat omfatta det som kallas ”utformningskraven”. Till exempel bör det vara möjligt att dela ett kök mellan flera lägenheter, även om de inte är studentlägenheter.

Det är dock inte bara byggregler som försvårar för människor att få sin första bostad. Ofta tar det alldeles för lång tid innan bostäder kan börja byggas. Det måste gå snabbare att sätta spaden i marken. På sikt bör detaljplanekravet avskaffas och översiktsplanerna stärkas och kommuner bör redan nu oftare få avgöra när detaljplaner behövs, och planernas krav bör kontinuerligt ses över. Byggherrar bör själva tillåtas att arbeta fram planförslag och kommunerna få mindre möjlighet att avslå planförslag som inte strider mot översiktsplanen. I Norge, där både kommun och byggherre kan ta initiativ till nya byggprojekt har detta visat sig fungera väl.

Därtill bör kretsen som kan överklaga byggnation begränsas och överklagandeprocessen förkortas. Till exempel bör Länsstyrelsen slopas som instans för samtliga byggärenden. Strandskyddet bör också ändras i syfte att göra det enklare att bygga och bo nära vatten. Behovet av fler bostäder bör även vara en central prioritering vid utformningen av reglerna för riksintressen.

För att öka utbudet av bostäder bör bostadsrättsinnehavare ges friare rätt att hyra ut i andra hand och en samlad översyn av den nuvarande hyresregleringens konsekvenser bör genomföras. Det finns också anledning att se över hur ”flyttskatten” kan förändras för att undvika inlåsning.

3. Värna vanliga hushålls ekonomi

Att köpa en bostad är ofta livets största affär och i många fall den enda möjliga vägen in på bostadsmarknaden. Det är därför avgörande att samtalen om bostadspolitiken inte leder till försämrad ekonomi för de svenska hushållen och att hushållens planeringsförutsättningar inte plötsligt förändras. Att försämra ränteavdragen eller återinföra fastighetsskatten kan ge stora negativa effekter för många familjer som redan i dag har små marginaler. Tre fjärdedelar av alla hushåll i Sverige har ränteavdrag i dag och skulle påverkas av försämringar, av dem skulle 65.000 hushåll med mycket små inkomster drabbas extra hårt.

Frukostseminarium om oskäliga kommunala gatukostnadsavgifter

2016-01-20

I dag deltog jag på ett frukostseminarium arrangerat av Centrum för Rättvisa. Ämnet var en uppföljning av frågan om kommunernas oskäliga uttag av gatukostnadsavgifter från enskilda invånare. Ovan ett exempel från Centrum för Rättvisas årsredovisning, där ett äldre par tvingades betala över 300.000 kronor till Partille kommun för vägar de varken behöver eller vill ha. Centrum för Rättvisa driver även flera liknande ärenden juridisk åt drabbade fastighetsägare.

Jag har ju engagerat mig under lång tid i denna fråga och även motionerat i riksdagen om en förändring. Nu börjar även domstolarna ifrågasätta om det är förenligt med EU:s skydd för äganderätten att debitera ut extremt höga gatukostnadsavgifter från befintliga fastighetsägare på det sätt som flera svenska kommuner gör. Ny lagstiftning är också på gång, men det lagförslaget har, som jag tidigare beskrivit på bloggen, stora brister och har också fått hård kritik från lagrådet.

Fortsättning följer - jag bevakar frågan noga och har kontakt med mina partivänner i Civilutskottet som hanterar frågan. Dagens system är inte rättssäkert för enskilda människor, utan bygger på kommunernas godtycke.

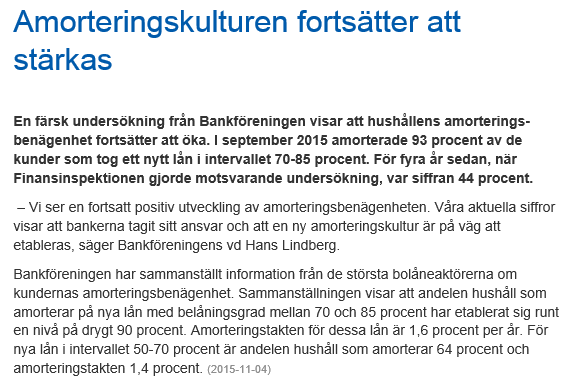

Bankföreningen: Amorteringskulturen i Sverige har stärkts

2015-11-05

Bankföreningen konstaterade i ett pressmeddelande igår att amorteringskulturen stärkts i Sverige vad gäller hushåll med hög belåningsgrad på sina bolån. (Läs hela pressmeddelandet här). Att de flesta högbelånade hushåll numera amorterar på sina bolån är en sund utveckling som bidrar till att minska risken för en "bolånebubbla".

Förre ministern Attefall (KD) tänker som jag kring ränteavdragen

2015-08-28

Jag konstaterar med intresse att förre bostadsministern Stefan Attefall (KD) är inne på samma linje som jag när det gäller förändring av taket för fullt ränteavdrag. Visserligen får han mothugg från det egna partiet, men det öppnar ändå upp för en fortsatt intressant diskussion om hur man kan se över ränteavdragen på ett förnuftigt sätt utan att det slår mot befintliga låntagare med rimlig belåning.

Min tanke är alltså att införa en årlig justering av det maximala taket för hur mycket man kan låna med fullt ränteavdrag, i stället för att begränsa avdragsrätten i procent. Jag har testat min idé på bankfolk, fastighetsmäklare, skattejurister och ekonomer och ingen har avfärdat min idé, utan tvärtom lovordat den. Så här skrev jag på bloggen den 15 juni i år:

Mitt förslag: Gör årlig omräkning av taket för ränteavdrag

2015-06-15

Många bedömare menar att de svenska hushållens skuldsättning är för hög. Jag har tidigare resonerat kring detta och lutar mer åt den mer nyanserade syn som bland annat Finansinspektionen har. De menar att i Sverige äger allt fler sina bostäder, i stället för att hyra. Det gör att fastighetsbolagen inte lånar lika mycket för att bygga hyresrätter, och att hushållen i stället blir mer skuldsatta för att köpa nyproducerade bostadsrätter. Totalt har inte de samlade skulderna för bostäder ökat så mycket som det ser ut om man bara ser på hushållen. Samtidigt är det givetvis bekymmersamt med extrema prisuppgångar på bostäder, främst i våra storstäder och på universitetsorterna. På vissa ställen är priserna helt orimliga. Frågan är hur man på bästa sätt dämpar denna utveckling?

Det har under ett antal år funnits en osund kultur att man kan låna mycket stora summor utan minsta tanke på att amortera. Nu ser vi hur detta förändrats i rätt riktning de senaste åren. De flesta bolånetagare med hög belåning amorterar idag, bland nya låntagare med höga skulder amorterar i stort sett alla. Kreditgivarna har skärpt sig. Frågan är väl därför om det egentligen behövs nya tvingande regler amorteringskrav? Frågan är också hur ännu hårdare amorteringskrav skulle slå mot samhällsekonomin i övrigt? Mot sparande, investeringar och konsumtion?

Förslagen att höja fastighetsskatten för att dämpa prisutvecklingen ställer jag mig ytterst negativ till. Höjd fastighetsskatt slår exempelvis oerhört orättvist eftersom den saknar koppling till hushållens betalningsförmåga. Det är en extremt orättvis skatt som slår hårdast mot dem med låga inkomster.

Återstår då diskussionen om att minska, trappa ned eller avskaffa ränteavdragen. Försämrade ränteavdrag för alla låntagare kan i sig skapa en kris om det genomförs snabbt. Risken finns att en sådan lagändring sammanfaller med ett stigande ränteläge och då kan de slå extra hårt. Men jag har däremot ett eget förslag som jag tycker vore värt att pröva, och som direkt skulle påverka de mest extrema bostadskrediterna. Det handlar om att årligen anpassa taket för fullt ränteavdrag.

Sedan 1990-talets skattereform gäller lite förenklat full avdragseffekt, 30% skattereduktion, för utgiftsräntor upp till 100.000 kronor. Därutöver reduceras avdraget till 70%, dvs 21% avdragseffekt i stället för 30% (Jag bortser nu från alla övriga överskott eller underskott av kapital som personen kan ha, samt hur det blir om flera låntagare fördelar ränteavdragen mellan sig). Taket på 100.000 infördes när en normal bolåneränta i vart fall låg över 10%, vilket innebar att man då som ensam låntagare kunde låna runt knappt en miljon med full avdragseffekt. Idag ligger bolåneräntorna under 2%. Det innebär att man idag kan låna över 5 miljoner och få fullt avdrag för räntekostnaderna. Man kan fundera över om detta är rimligt och om det var det som var tanken med 1990-talets skattereform?

Mitt förslag är därför att taket för fullt ränteavdrag skulle räknas om inför varje år efter statslåneräntan 1 november året före (som man gör på en del andra områden i skattelagstiftningen). Det skulle innebära att man med dagens ränteläge kanske bara skulle få full avdragseffekt för de första 20-25.000 kronorna. Därutöver skulle ränteavdraget trappas ned till 21%. Jag tycker också man skulle kunna överväga fler trappsteg så att ränteavdrag över en viss nivå reduceras ytterligare. Kanske ännu en nedtrappning till 50% för extrema räntekostnader, dvs en avdragseffekt på 15%? Eller kanske rent av en gräns där räntor över viss nivå inte ger något ränteavdrag alls?

Mitt förslag skulle inte drabba dem med befintliga normala bostadslån, men skulle göra det avsevärt dyrare att med lånade pengar betala fantasisummor för en bostad. (Det är dessutom dessa bostäder som gynnats allra mest av den sänkta fastighetsskatten). Sannolikt skulle mitt förslag dämpa prisutvecklingen, men utan att riskera att hushåll med mer normala bostadslån drabbas. Jag tycker mitt förslag är värt att diskutera.

|

Allt fler amorterar på sina bolån

2015-08-27

Andelen hushåll med nya lån som amorterar har ökat kraftigt på senare år, enligt statistik från Finansinspektionen. 2014 amorterade 68 procent av alla hushåll med nya lån, upp från 42 procent 2011. Det är de högbelånade, med belåningsgrader på över 70 procent, som amorterar i högre utsträckning. Här amorterade 85 procent under fjolåret, enligt FI:s statistik.

Och kurvan fortsätter att peka uppåt, visar siffror som Dagens Industri presenterar idag. När det gäller nyutlåning och belåningsgrader på över 70 procent amorterade 94 procent av alla bolånetagare hos Swedbank i juni, upp från 85 procent hösten 2014 och 92 procent vid årsskiftet. För två år sedan låg andelen på 64 procent.

Och utvecklingen ser likadan ut i övriga storbanker, hos SEB har andelen bolånetagare med belåningsgrader över 70 procent som amorterar ökat till 94 procent, jämfört med 90 procent för ett år sedan. Hos Handelsbanken är det 83% av dessa kunder som amorterar, medan Nordea säger att alla kunder med belåningsgrad över 70% amorterar idag.

Flera av bankerna uppger också att även andelen kunder med belåning under 70% som amorterar har ökat, och flera banker verkar ha skärpt sina interna riktlinjer för amortering så att de ligger lika eller nära det som Finansinspektionen tidigare föreslagit.

Med denna kunskap om dagens läge när det gäller amorteringar känns väl kanske inte frågan om ett tvingande amorteringskrav riktigt lika avgörande som tidigare när det gäller att dämpa prisutvecklingen på bostadsmarknaden. Men det vore givetvis ändå bra att ha ett regelverk på plats för framtida behov och för att markera något slags standard för branschen.

Mitt förslag: Gör årlig omräkning av taket för ränteavdrag

2015-06-15

Många bedömare menar att de svenska hushållens skuldsättning är för hög. Jag har tidigare resonerat kring detta och lutar mer åt den mer nyanserade syn som bland annat Finansinspektionen har. De menar att i Sverige äger allt fler sina bostäder, i stället för att hyra. Det gör att fastighetsbolagen inte lånar lika mycket för att bygga hyresrätter, och att hushållen i stället blir mer skuldsatta för att köpa nyproducerade bostadsrätter. Totalt har inte de samlade skulderna för bostäder ökat så mycket så det ser ut om man bara ser på hushållen. Samtidigt är det givetvis bekymmersamt med extrema prisuppgångar på bostäder, främst i våra storstäder och på universitetsorterna. På vissa ställen är priserna helt orimliga. Frågan är hur man på bästa sätt dämpar denna utveckling?

Det har under ett antal år funnits en osund kultur att man kan låna mycket stora summor utan minsta tanke på att amortera. Nu ser vi hur detta förändrats i rätt riktning de senaste åren. De flesta bolånetagare med hög belåning amorterar idag, bland nya låntagare med höga skulder amorterar i stort sett alla. Kreditgivarna har skärpt sig. Frågan är väl därför om det egentligen behövs nya tvingande regler amorteringskrav? Frågan är också hur ännu hårdare amorteringskrav skulle slå mot samhällsekonomin i övrigt? Mot sparande, investeringar och konsumtion?

Förslagen att höja fastighetsskatten för att dämpa prisutvecklingen ställer jag mig ytterst negativ till. Höjd fastighetsskatt slår exempelvis oerhört orättvist eftersom den saknar koppling till hushållens betalningsförmåga. Det är en extremt orättvis skatt som slår hårdast mot dem med låga inkomster.

Återstår då diskussionen om att minska, trappa ned eller avskaffa ränteavdragen. Försämrade ränteavdrag för alla låntagare kan i sig skapa en kris om det genomförs snabbt. Risken finns att en sådan lagändring sammanfaller med ett stigande ränteläge och då kan de slå extra hårt. Men jag har däremot ett eget förslag som jag tycker vore värt att pröva, och som direkt skulle påverka de mest extrema bostadskrediterna. Det handlar om att årligen anpassa taket för fullt ränteavdrag.

Sedan 1990-talets skattereformen gäller lite förenklat full avdragseffekt, 30% skattereduktion, för utgiftsräntor upp till 100.000 kronor. Därutöver reduceras avdraget till 70%, dvs 21% afvdragseffekt i stället för 30% (Jag bortser nu från alla övriga överskott eller underskott av kapital som personen kan ha, samt hur det blir om flera låntagare fördelar ränteavdragen mellan sig). Taket på 100.000 infördes när en normal bolåneränta i vart fall låg över 10%, vilket innebar att man då som ensam låntagare kunde låna runt knappt en miljon med full avdragseffekt. Idag ligger bolåneräntorna under 2%. Det innebär att man idag kan låna över 5 miljoner och få fullt avdrag för räntekostnaderna. Man kan fundera över om detta är rimligt och om det var det som var tanken med 1990-talets skattereform?

Mitt förslag är därför att taket för fullt ränteavdrag skulle räknas om inför varje år efter statslåneräntan 1 november året före (som man gör på en del andra områden i skattelagstiftningen). Det skulle innebära att man med dagens ränteläge kanske bara skulle få full avdragseffekt för de första 20-25.000 kronorna. Därutöver skulle ränteavdraget trappas ned till 21%. Jag tycker också man skulle kunna överväga fler trappsteg så att ränteavdrag över en viss nivå reduceras ytterligare. Kanske ännu en nedtrappning till 50% för extrema räntekostnader, dvs en avdragseffekt på 15%? Eller kanske rent av en gräns där räntor över viss nivå inte ger något ränteavdrag alls?

Mitt förslag skulle inte drabba dem med befintliga normala bostadslån, men skulle göra det avsevärt dyrare att med lånade pengar betala fantasisummor för en bostad. (Det är dessutom dessa bostäder som gynnats allra mest av den sänkta fastighetsskatten). Sannolikt skulle mitt förslag dämpa prisutvecklingen, men utan att riskera att hushåll med mer normala bostadslån drabbas. Jag tycker mitt förslag är värt att diskutera.

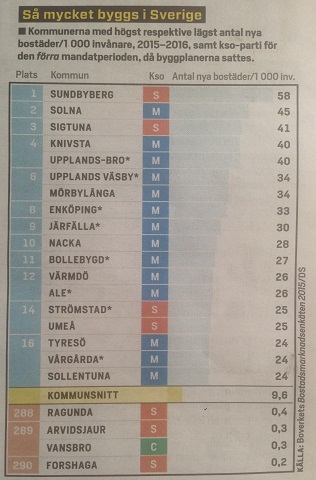

Moderatledda kommuner bygger flest nya bostäder

2015-06-06

Tidningen Dagens Samhälle har i senaste numret en granskning av bostadsbyggandet i de svenska kommunerna. Detta med bakgrund i att Socialdemokraternas kongress nyligen beslutade om att 500.000 bostäder ska byggas fram till 2030. För min del är i och för sig den typen av mål ganska meningslösa, man kommer ju aldrig att ställas till svars i närtid om man inte når ett mål som ligger så långt in i framtiden. Man kunde lika gärna utlovat 2 miljoner nya bostäder till 2078, eller 5 miljoner till år 2135. Viktigast är vad man gör idag för att öka byggandet? Tidningen Dagens Samhälle har i senaste numret en granskning av bostadsbyggandet i de svenska kommunerna. Detta med bakgrund i att Socialdemokraternas kongress nyligen beslutade om att 500.000 bostäder ska byggas fram till 2030. För min del är i och för sig den typen av mål ganska meningslösa, man kommer ju aldrig att ställas till svars i närtid om man inte når ett mål som ligger så långt in i framtiden. Man kunde lika gärna utlovat 2 miljoner nya bostäder till 2078, eller 5 miljoner till år 2135. Viktigast är vad man gör idag för att öka byggandet?

Dagens Samhälle visar att 35 av de 50 kommuner som bygger mest i förhållande till sin befolkning var Alliansstyrda när byggplanerna antogs. Bara 15 var S-styrda. Av de 18 kommuner som bygger mest var hela 12 Moderatledda. Bollebygd är en av dessa kommuner, där moderaterna styrde när dagens byggplaner antogs. Bollebygd ligger på en stark 11:e plats av alla 290 kommuner.

Dagens Samhälle konstaterar också att regeringens mål om 250.000 nya bostäder fam till 2020 (något lägre mål än den avgående Alliansregeringen hade) kommer att nås om byggande fortsätter i dagens takt. Faktum är att man då kommer att nå 300.000 nya bostäder fram till 2020. Så det var inte något speciellt farligt mål att sätta upp.

Å andra sidan anser Boverket i en rapport från april i år (skrev om det på bloggen 2/4) att regeringens mål om 250.000 bostäder fram till 2020 inte kommer att räcka till. Inte heller den tidigare Alliansregeringens mål om ännu fler nya bostäder. Befolkningen har under de första prognosåren 2012–2014 ökat mer än vad den ursprungliga beräkningen angav och framför allt förväntas denna utveckling fortsätta framöver. Huvudskälen till den extrema bostadsbristen är främst att befolkningen ökar så kraftigt, vilket till största delen kan förklaras av det mycket omfattande flyktingmottagandet.

Det är dags för både den S-ledda regeringen och de S-styrda kommunerna att öka ambitionerna för bostadsbyggandet. Och då syftar jag inte på skattesubventioner utan på konkreta åtgärder av det slag som Alliansen tidigare presenterat.

I sammanhanget rekommenderar jag läsning av denna ledare i Borås Tidning 22 maj, men ett antal kloka tankar kring hur man kan få ytterligare fart på byggandet av hyresrätter.

Sund kreditgivning viktigare än tvingande amorteringskrav

2015-04-23

Finansinspektionen, FI, backar från förslaget om ett mer eller mindre tvingande amorteringskrav från 1 augusti. FI tycker visserligen att det behövs, men är osäker på om myndigheten har lagligt stöd för att på egen hand införa detta avbetalningstvång på bolån. Osäkerheten uppkom efter kritiska remissyttranden från lagkunniga.

Samtidigt säger Bankföreningen i ett pressmeddelande idag att bankerna i flera år arbetet för att stärka amorteringskulturen, vilket har gett resultat. Den senaste bolåneundersökningen visar att 9 av 10 låntagare med hög belåningsgrad amorterar och att amorteringstakten har ökat de senaste åren. Bankerna kommer enligt Bankföreningen att fortsätta ge låntagare en individuell amorteringsplan och främja en god amorteringskultur.

För mig som jurist, tidigare anställd på bank och med lång erfarenhet av både kreditgivning och av att hjälpa kunder med betalningsproblem, tycker jag Bankföreningens besked är det viktiga. En sund kreditgivning med rimliga amorteringsvillkor utformade efter varje kunds situation är bra mycket bättre än tvingande regler eller lagstiftning. Därför har jag svårt att bli särskilt bekymrad efter Finansinspektionens besked.

En sak är däremot bra - diskussionen om skuldsättning och amortering har varit bra och säkert öppnat ögonen på en del låntagare. Det låga ränteläget ger utmärkta möjligheter för många att amoprtera lite extra, och det har man glädje av den dag räntorna stiger igen.

Svenska hushåll har hög skuldsättning påstås det. Det är på ett sätt sant, men samtidigt har också hushållens förmögenheter ökat kraftigt - både när det gäller bostadsvärden, värdepappersinnehav och banktillgodohavanden. Saken är den att svenskar allt oftare köper sin bostad i stället för att hyra (troligen på grund av den stora bristen på hyresrätter). Det gör att fler lånar för bostadsköp. Då ökar skuldsättningen, men samtidigt finns ett värde i form av bostaden som man äger. Under förutsättning att skulden är rimlig i förhållande till bostadens värde, och att man inte lånat mer än man klarar att betala (även med en betydligt högre räntenivå), så behöver inte skuldsättningen vara något stort problem.

Viktigast är att motverka orimliga prisökningar på bostäder som på sikt kan skapa en fastighetsbubbla. Då är det viktigt att den byggnation som faktiskt satte fart de sista åren med Alliansregeringen åren fortsätter i samma takt och ökar ytterligare för att motverka bostadsbristen. Men då kan inte regeringen säga nej till alla reformer som kan snabba på och underlätta bostadsbyggandet och tro att man löser allt med statliga subventioner. Där borde diskussionen föras i stället för att lägga allt krut på att diskutera ett amorteringskrav som i praktiken redan tillämpas.

Svenska ungdomar flyttar hemifrån tidigast i EU trots bostadsbrist

2015-04-19

Vi hör ständigt om den akuta bostadsbristen, både när det gäller små lägenheter och studentboenden, vilket bland annat påstås göra att våra ungdomar inte kan flytta hemifrån. I dag kommer samtidigt EU-statistik från Eurostat som visar att svenska ungdomar flyttar hemifrån tidigare än i något annat EU-land. I Sverige är kvinnor i snitt 19,3 år och män 19,9 år - i genomsnitt alltså 19,6 år - när de flyttar hemifrån. Jämfört med 2011 har svenska ungdomar dessutom blivit yngre när de lämnar föräldrahemmet. 2011 var kvinnorna i snitt 20,7 år och männen 21,6 år gamla när de skaffade eget boende.

Något stämmer inte. Är bostadsbristen en myt? Eller är det något fel med EU-statistiken? Om bostadsbristen är ett så stort problem borde ju snarare åldern när man flyttar hemifrån stiga över tid? Vart tar alla ungdomar vägen som lämnar föräldrahemmet tidigast i EU?

Fakta: Då flyttar man hemifrån: (Källa: Eurostat)

Sverige: 19,6 år

Danmark: 21,0 år

Finland: 21,9 år

Nederländerna: 23,5 år

Frankrike: 23,6 år

Tyskland: 23,9 år

Storbritannien: 24,1 år

Estland: 24,3 år

Lettland: 24,5 år

Belgien: 24,9 år

Österrike: 25,4 år

Irland: 25,6 år

Litauen: 25,9 år

Luxemburg: 26,4 år

Tjeckien: 26,7 år

Cypern: 27,8 år

Ungern: 27,8 år

Polen: 28,2 år

Rumänien: 28,5 år

Slovenien: 28,8 år

Spanien: 28,9 år

Portugal: 29,0 år

Bulgarien: 29,1 år

Grekland: 29,3 år

Italien: 29,9 år

Malta: 30,1 år

Slovakien: 30,7 år

Kroatien: 31,9 år

Extrem bostadsbrist - vem ska bygga och var? Och vem ska betala?

2015-04-02

Regeringens mål att 250.000 bostäder ska byggas fram till 2020 kommer inte att räcka till. Inte heller den tidigare Alliansregeringens mål om ännu fler nya bostäder. Enligt en analys från Boverket behövs minst 426.000 bostäder fram till och med 2020, eller 71.000 per år. Men alla prognoser är förenade med osäkerhet. Befolkningen har under de första prognosåren 2012–2014 ökat mer än vad den ursprungliga beräkningen angav och framför allt förväntas denna utveckling fortsätta framöver. Helt klart talar vi enligt Boverket om en byggnadstakt som vi inte har sett sedan miljonprogrammets dagar.

Huvudskälen till den extrema bostadsbristen är främst att befolkningen ökar så kraftigt, vilket till största delen kan förklaras av det mycket omfattande flyktingmottagandet.

Min fråga är var alla dessa rekordmånga nya bostäder ska byggas - vi talar om ungefär ett helt nytt Stockholm fram till 2020. Och vem ska betala? Eftersom man inte får ta ut fulla marknadshyror för nyproducerade lägenheter så måste man antingen bygga endast bostadsrätter, eller bygga hyresrätter med förlust. Vem ska täcka mellanskillnaden? Regeringen talar om nya skattefinansierade bostadssubventioner. Med tanke på behovet av nya bostäder lär det i så fall krävas gigantiska summor. Ärligt talat har jag ingen lust alls att bekosta detta med mina skattemedel.

Stefan Löfvén ljög väljarna rakt i ansiktet om ROT-avdraget

2015-03-25

Före valet var nuvarande statsminister Stefan Löfvén (S) och nuvarande finansminister Magdalena Andersson (S) mycket tydliga i alla valdebatter - ROT-avdraget skulle inte röras om det blev en Socialdemokratiskt ledd regering. Det var ett uttryckligt löfte. I dag, mindre än ett halvår efter valet, ger man beskedet att ROT-avdraget ska försämras. Ett uttryckligt vallöftesbrott och ett tydligt svek mot väljarna.

Dagens besked är ett dubbelfel. Man tar bort en reform som bevisligen gjort svarta jobb vita, och man lägger pengarna på bostadssubventioner, ett system som testats många gånger tidigare och aldrig har fungerat. Subventionerna har historiskt alltid medfört stigande byggkostnader, men knappast mer omfattande byggande.

Alliansen har i riksdagen lagt fram en lång rad konkreta förslag ökat bostadsbyggande. Våra förslag skulle, tillsammans med nuvarande byggtakt, ge förutsättningar för 300 000 nya bostäder, varav 20 000 studentbostäder, redan till 2020. Det är färdiga förslag som regeringen enkelt kan ansluta sig till. Istället väljer de att kraftigt försämra ROT-avdraget som människor runtom i Sverige uppskattar och som lett till tusentals nya arbetstillfällen och minskat svartarbete.

Några exempel på förslag för ökat bostadsbyggande som Alliansen driver i riksdagen:

• Färdigt lagförslag om att begränsa kravet på detaljplan.

• Förordning med höjda riktvärden för trafikbuller som skulle ha beslutats av regeringen redan i vintras och som underlättar byggandet av små lägenheter.

• Färdigt lagförslag om att fler detaljplaner ska kunna antas av byggnadsnämnden eller kommunstyrelsen.

• Utred nya åtgärder för att korta processen till byggstart med upp till ett år.

• Inför nya och kortade tidsgränser för kommunernas och länsstyrelsernas handläggning.

• Förändra möjligheterna att överklaga byggbeslut.

• Öka tillgången på byggklar mark genom än mer flexibla bullerregler.

• Utred ytterligare anpassningar av tillgänglighetskrav och pröva andra lättnader i byggregler för studentbostäder.

• Gör en översyn av kulturmiljölagen med inriktning på att underlätta byggandet.

• Gör bostadsbyggande till ett riksintresse.

• Gör strandskyddet mer ändamålsenligt i hela landet i syfte att förenkla byggande och boende.

I grunden finns ett uppenbart problem - det måste löna sig att bygga hyresrätter om någon ska vilja göra det. Om man exempelvis inte får ta ut marknadsmässig hyra för nya hyresrätter kommer det inte heller att byggas några hyresrätter. Enbart subventioner kommer aldrig att lösa problemet.

Ränteavdragen är redan begränsade

2014-10-13

Många diskuterar hur vi ska kunna motverka en bostadsbubbla med stadigt stigande bostadspriser och skenande bostadslån. Jag som har 20 år som anställd i bankvärlden, bland annat som kreditrådgivare, jurist inom fastighetsrätt och skatter, och som även var med och sanerade krediter och hjälpte kunder att överleva 1990-talets bankkris, tycker desa frågor är mycket intressanta. Många diskuterar hur vi ska kunna motverka en bostadsbubbla med stadigt stigande bostadspriser och skenande bostadslån. Jag som har 20 år som anställd i bankvärlden, bland annat som kreditrådgivare, jurist inom fastighetsrätt och skatter, och som även var med och sanerade krediter och hjälpte kunder att överleva 1990-talets bankkris, tycker desa frågor är mycket intressanta.

Flera åtgärder har redan vidtagits, bland annat skärpta maxtak för belåning, och bankerna aviserar också skräpta amorteringskrav på nya lån. Det kan säkert ha effekt på bostadspriserna och begränsa extrem belåning, men det finns också en baksida med dessa åtgärder.

Inte minst slår det stenhårt mot ungdomars möjlighet att köpa sin första bostad, särskilt i storstadsområdena där en bostad till en familj lätt kan kosta 4-5 miljoner. Att spara ihop en halvmiljon till kontantinsatsen är närmast omöjligt och risken blir naturligtvis att man i stället lockas att ta snabblån eller personlån med mycket sämre villkor för att kunna finansiera kontantinsatsen. Amorteringskrav är också en sund tanke i sig, men om man lånar 4 miljoner och ska betala av dem på säg 40 år innebär det en amortering på drygt 8.000 kronor per månad - utöver räntekostnaderna. Inte många har råd med en sådan boendekostnad. Även här finns risken att man efterhand tvingas ta andra lån för att få råd med amorteringarna.

Många förespråkar också begränsning av ränteavdragen (exempelvis ledaren i Borås Tidning idag). Av denna diskussion kan man tro att det inte finns någon gräns för ränteavdrag idag. Men det gör det. För det första får man bara fullt ränteavdrag (30%) för räntekostnader upp till 100.000 kronor. Därefter får man reducerade avdrag till 21%. Man kan inte heller får större skattereduktion av ränteavdragen än vad man betalar i skatt. Så redan idag finns en kraftfull begränsning av ränteavdragen. Den dag räntorna stiger igen kommer dessa begränsningar att få betydligt större effekt än med dagens låga räntenivåer. Att försämra ränteavdragen skulle riskera att skapa en bostadskris i stället för att förebygga den.

I grunden menar jag att det enda vettiga är att bankerna tar sitt ansvar. Varje låntagare måste bedömas individuellt, efter vad som är rimligt med hänsyn till inkomsten och situationen i övrigt. Den som inte har råd att köpa ett hus ska inte lockas till orimlig skuldsättning för att bankerna vill tjäna pengar. Jag upplever tyvärr att bankerna och andra kreditinstitut blivit allt mer aggressiva när det gäller att försöka tjäna pengar på kreditgivning och det riskerar givetvis att försämra kreditprövningen. Jag tycker det är här bankerna borde börja. Och jag anser att politikerna ska avstå från fyrkantiga regler och lagstiftning.

Sedan bör varje bostadsköpare fundera ett varv till över hur mycket man är beredd att lägga på sitt boende och även räkna med att dagens låga bostadsräntor kan både tre och fyrdubblas på sikt. När jag arbetade med kreditgivning i slutet av 1980-talet låg låneräntorna runt 10-15%. Dagens räntenivåer på några få procentenheter kommer inte att vara för evigt!

Nej, Stefan Löfvén, utredningar bygger inga hus

2014-07-23

"Utredningar bygger inga hus". Det är rubriken på dagens ledare i Göteborgs-Posten. Det man syftar på är att Socialdemokraterna (och resten av oppositionen) i juni avvisade ett antal av Alliansens förenkling av planprocesserna vid byggnation, trots att enklare regler är just vad som behövs för att få fart på bostadsbyggandet.

Regeringen ville bland annat ge kommunerna rätt att i vissa fall bevilja bygglov utan att först upprätta en detaljplan. Förfarandet tillämpas i Tyskland sedan många år och innebär att byggprojekt som inte avviker från omgivningen kan genomföras utan detaljplan. Finns det redan bostäder i ett område går det bra att bygga fler ungefär likadana bostäder utan onödigt byråkratiskt krångel. Planprocessen blir väsentligt snabbare och därmed också billigare. Men i stället för möjligheter ser Socialdemokraterna stora risker med minskad kontroll och säger nej. Man fick med sig V, MP och SD och stoppade förslaget.

Regeringen ville också ge kommunerna utökade möjlighet att skynda på planprocessen genom att låta byggnadsnämnden eller kommunstyrelsen anta detaljplaner utan ett avgörande i kommunfullmäktige. Socialdemokraterna varnar för försämrad demokratisk kontroll och säger nej. Även här fick man med sig resten av oppositionen och stoppade regeringens förslag.

Regeringen ser även ett problem som driver upp byggpriserna och därmed hyrorna, nämligen att kommunerna kan föreskriva andra byggnormer än de som gäller enligt Plan- och bygglagen (PBL). Det medför att hus inte kan standardiseras och serieproduceras för montering i flera kommuner. Bland annat SABO (Sveriges allmännyttiga bostadsföretag) har påpekat att de skulle kunna bygga billigare om inte kommunala särkrav förhindrade att hus byggs i långa serier. Regeringen föreslog därför att kommunerna inte ska få kräva andra byggnormer än de som föreskrivs i PBL. Socialdemokraterna sade nej även till detta med motiveringen att ett stopp för kommunala särkrav skulle försvåra och försena ett mer energieffektivt byggande. Men ingenting hindrar att en kommun och ett byggföretag kommer överens om att bygga mer energieffektivt än vad PBL kräver. I denna fråga fick inte (S) majoritet för sin linje, varför regeringens förslag gick igenom.

Socialdemokraternas "lösning" på de två första frågorna är i stället att tillsätta en ny stor parlamentarisk utredning av hela Plan- och bygglagen. Nya lagregler baserade på en sådan utredning är en process på flera år. Under tiden bromsas byggandet. Har Sverige råd med det?

En Alliansregering med egen majoritet kan ta upp de avslagna förslagen igen efter valet och snabba på byggandet av fler bostäder. Ännu en sak för väljarna att fundera över innan man lägger sin röst.

Alliansens reformer för ökat byggande och större utbud av bostäder

2014-06-25

Under Almedalsveckan berättade jag om Alliansens omfattande vallöfte när det gäller bostäder och infrastruktur, det vi kallar "Sverigebygget", samt om moderaternas förslag för byggande av 20.000 nya studentbostäder. Några har frågat vad vi gjort på bostadsområdet under våra hittills åtta år i regeringsställning, och det tänkte jag berätta om nu.

Svensk bostadspolitik var vid maktskiftet 2006 ett eftersatt politikområde präglat av gammal lagstiftning, en illa fungerande marknad och en nybyggnadstakt som låg långt efter jämförbara grannländer.

Alliansen har de senaste åtta åren påbörjat en grundlig helrenovering av svensk bostadspolitik och har kommit en bra bit på vägen. Mycket återstår att göra och tuffa prioriteringar kommer behöva göras under nästa mandatperiod för att ytterligare stärka byggtaken och hantera den stora urbanisering som sätter särskild press på våra storstadsområden.

En utgångspunkt för Moderaternas bostadspolitik är att människor ska kunna flytta till jobb och studier. Detta är en förutsättning för att vår arbetslinje ska kunna fungera fullt ut och i förlängningen för att Sverige ska kunna vara ett konkurrenskraftigt land. Vår bostadspolitik syftar därför till att modernisera regelverket och vi har tagit utgångspunkt i långsiktiga och sunda spelregler och riva de strukturella hindren för bostadsbyggandet.

Vi har bland annat:

• Reformerat reglerna för hyressättning, bygger nu på jämförelser av samtliga hyreslägenheter och allmännyttans normerande roll är avskaffad.

• Skapat nya förutsättningar för kommunala bostadsföretag

• Skärpt lagen om kommunernas bostadsförsörjningansvar. Fler måste dela på ansvaret för bostadsförsörjningen, inte minst i våra storstäder.

• Avskaffat den gamla fastighetsskatten, som inte upplevdes som rättvis och legitim, och infört en lägre fastighetsavgift i stället.

• Avskaffat byggfelsförsäkringen som kostade stora pengar vid nybyggnation av villor, utan att de något skydd.

• Infört ägarlägenheter i nyproduktion.

• Stärkt förutsättningarna för en långsiktigt fungerande marknad – vi har avskaffat kostnadsdrivande och snedvridande investeringsbidrag och räntebidrag.

• Sänkt fastighetsavgiften för flerbostadshus och förlängt tiden som hyresrätter är undantagna från fastighetsavgift

• Utvecklat det s.k. presumtionshyressystemet för att öka incitamenten att bygga hyresrätter.

• Infört en ny plan- och bygglag (2011) och en ny instansordning för överklaganden. Syftet är tydlighet och snabbare processer vilket gör att byggprojekt kan komma igång tidigare.

• Ökat anslagen till domstolarna för att korta överklagandetider.

• Infört en enklare planprocess och gemensamma byggregler för hela landet.

• Infört en samordnad prövning av buller.

• Förenklat regelverket för student- och ungdomsbostäder

• Infört en regell om fler byggnader som kan uppföras utan krav på bygglov, så kallade Attefallshus.

• Tillsatt en utredning om en översyn av riksintressen som ofta lägger en våt filt över bostadsbyggandet.

• Höjt schablonavdraget i flera steg vid privatuthyrning av egen bostad.

• Infört en ny lag om uthyrning av privatbostad och underlättat för bostadsrättshavare att hyra ut i andra hand. Lagen har kraftigt ökat utbudet på andrahandsmarknaden.

En färsk rapport från Boverket visar att bostadsbyggandet under det senaste året har ökat snabbt efter den stora minskningen under 2011 och 2012. Antalet påbörjade bostäder fortsätter att öka. I år påbörjas 37 000 bostäder och nästa år 40 500 bostäder, inräknat nettotillskott genom ombyggnad. Det går åt rätt håll, och med "Sverigebygget" fortsätter vi på den inslagna vägen.

Moderaterna vill öka takten i byggandet av nya studentbostäder

2014-07-03

I dag har studenter som flyttar till de stora studentstäderna alltför ofta svårt att hitta bostad. 25 av landets 43 högskolekommuner uppger att det finns behov av fler studentbostäder. Runt om i landet saknas det ungefär 20 000 studentbostäder. Det behöver göras mer för att öka byggandet. Fler bostäder för unga och studenter ökar tillgången på högutbildad arbetskraft, vilket stärker Sveriges konkurrenskraft och ökar tillväxten.

Moderaterna vill möjliggöra för minst 20 000 nya studentbostäder till 2020. Det innebär närmare 3 000 nya bostäder per år, att jämföra med cirka 1 500 studentbostäder per år de senaste tio åren. Under nästa mandatperiod vill vi att 15 000 nya studentbostäder byggs. För detta krävs ökad tillgång på mark och att det blir billigare och enklare att bygga studentlägenheter.

12.000 nya studentbostäder via Statliga bolaget Akademiska hus. Vi vill att Statliga Akademiska hus (som äger universitetens och högskolornas fastigheter) ska få ett utökat uppdrag. De ska öka byggandet av studentbostäder, antingen genom eget byggande och ägande eller tillsammans med andra. Bolaget bör tillsammans med andra kunna bidra med 12 000 nya studentbostäder fram till 2020.

8.000 nya studentbostäder på statligt ägd mark. Vi vill utse en studentbostadsförhandlare för att möjliggöra att ett stort antal studentbostäder byggs snabbt. Vi vill att minst 8 000 nya studentbostäder byggs till 2020 på mark som förvaltas av statliga myndigheter. Det handlar i första hand om Sveriges Lantbruksuniversitets (SLU) mark i Uppsala och utanför Lund, samt Fortifikationsverkets mark på ett flertal orter i Sverige. Förhandlaren ska samråda med myndigheterna om deras marktillgångar och möjligheten att sälja eller hyra ut mark för bostadsbyggande för unga och studenter på lång eller kort sikt. Dessutom ska förhandlaren samråda med byggföretag som har intresse av att bygga på den aktuella marken. Studentbostadsförhandlaren ska agera på orter med permanent brist på bostäder för unga och studenter, dvs. Stockholm, Göteborg, Malmö, Lund och Uppsala.

Fortsatta regelförenklingar för studentbostäder. Regeringen genomför just nu en rad regelförenklingar för att möjliggöra fler studentbostäder till rimliga hyror. Det handlar bland annat om förenklingar i byggreglerna för små bostäder, samt möjligheter för att minska ytan för studentlägenheter. Boverkets förenkling av byggreglerna gör det möjligt att minska ytan per studentlägenhet med 11 kvadratmeter, från 27 till 16. Detta innebär att kostnaderna för byggandet av en studentlägenhet bli uppskattningsvis 300 000 kr lägre än en normal studentlägenhet idag vilket kan motsvara en minskning av kostnaden på 25 procent. Regelförenklingarna trädde i kraft 1 juli i år och förbättrar förutsättningarna att bygga nya studentbostäder och möjliggör lägre hyror. Moderaterna vill nu gå vidare och titta på ytterligare regelförenklingar för att möjliggöra byggandet av fler och billigare studentlägenheter framöver.

Alliansen presenterar Sverigebygget

2014-07-02

Alliansen presenterar i dag Sverigebygget: historiska och långsiktiga investeringar i jobb, bostäder, kollektivtrafik, järnvägar och vägar. Vi vill bygga nya stambanor för höghastighetståg, påbörja förhandlingar om kollektivtrafik och annan infrastruktur, ha ytterligare en fast förbindelse mellan Sverige och Danmark samt pröva förutsättningarna för att bygga ut järnvägen i norra Sverige. Satsningarna möjliggör för att bygga minst 100 000 nya bostäder (utöver de 78.000 som redan planeras i Storstockholm). Våra framtidsinvesteringar sträcker sig ända fram till 2035 och bidrar till att nå vårt mål om över fem miljoner ska jobba år 2020.

Satsningarna i Sverigebygget omfattar bland annat:

* Bättre förutsättningar att jobba, bygga och bo i hela Sverige genom bland annat enklare regler för att korta planprocessen och öka tillgången på byggklar mark

* Stambanor för höghastighetståg som binder ihop Stockholm med Göteborg och Malmö samt regionerna däremellan

* Initiativ till samtal med Danmark om ytterligare en fast förbindelse mellan Sverige och Danmark

* Förhandlingar om fler bostäder och satsningar på infrastruktur och kollektivtrafik i Stockholm, Göteborg och i Skåne, som bland annat innebär att förutsättningarna prövas för en finansieringslösning av ytterligare utbyggd tunnelbana i Stockholm samt av en östlig förbindelse som knyter samman trafikledsringen runt Stockholm

* Prövning av förutsättningarna för en fortsatt utbyggnad av järnvägen i norra Sverige med ett betydande inslag av medfinansiering från näringsliv, kommuner och regioner

Uppskattningsvis innebär Sverigebygget:

* 100 000 nya bostäder

* Offentliga och privata investeringar på över 400 miljarder kronor fram till 2035, varav 140 miljarder kronor på stambanorna, 70 miljarder kronor på infrastruktur och kollektivtrafik i storstäder och 200 miljarder kronor på bostäder

Samtidigt uppskattas ca 13 000 nya byggnadsjobb tillkomma per år fram till 2035.

Attefallshuset en värdig uppföljare till Friggeboden

2014-06-05

Friggeboden, uppkallad efter Birgit Friggebo (FP), bostadsminister i en tidigare borgerlig regering, var en frihetsreform för svenska småhusägare. I går tog riksdagen beslut om "Attefallshuset", uppkallat efter bostadsminister Stefan Attefall (KD). Denna reform är en värdig fortsättning på den väg Birgit Friggebo inledde.

Attefallshuset innebär att man kan få bygga upp till 25 kvadratmeter stora byggnader utan krav på bygglov. Man får bygga både på tomter till permanentbostäder och sommarstugor. Om man redan har en friggebod får man dessutom lov att bygga ett Attefallshus, och det finns inget krav på standard i huset, tex att det ska finnas vatten, el eller avlopp indraget, det bestämmer man själv. Hur reglerna ser ut i övrigt beskrivs utmärkt på Villaägarnas hemsida.

Riksdagen tog dessutom fler beslut igår för att förenkla byggreglerna. En- och tvåbostadshus kan nu byggas till 15 kvadratmeter utan bygglov, och man kan även bygga högst två takkupor utan bygglov. Dessutom får man inreda enbostadshus med ytterligare en bostad utan bygglov.

Ett antal reformer som förenklar människors vardag och som kan ge ytterligare ett litet bidrag till att minska bostadsbristen. Att S, V och MP hade ett antal invändningar mot dessa förenklingar var inte förvånande. Dessa partier står helt enkelt för mer byråkrati och krångliga regler. Det är ingen slump att både Friggeboden och Attefallshuset kommit till under borgerliga regeringar.

Vem ska bekosta nya lägenheter och upprustning av förorterna?

2014-05-30

TV4:s Nyheterna har, i samarbete med kreditupplysningsföretaget UC, granskat de kommunala bostadsbolagen och konstaterar att dessa gör miljardvinster: